Salve a tutti,

è stata inviata una pratica (CILAS) per unifamiliare come 110 a settembre 2022, il cantiere non è mai partito per diverse ragioni che hanno fatto sfumare il lavoro.

Se si volesse procedere ora non potrebbe essere detratto al 110%, ma mi domandavo se potesse essere detratto al 90%.

La condizione posta dal Decreto Legge 16/02/2023 n. 11 sulle cessioni è rispettata, quindi anche fosse possibile detrarre al 90% si potrebbe cedere il credito o fare lo sconto in fattura (posto il rispetto dei requisiti di reddito del nucleo familiare).

Il mio dubbio é: se la clias è stata inviata come 110%, con data di inizio lavori sempre a Settembre 2022 con tanto di notifica preliminare, ma i lavori ad oggi non risultano effettivamente avviati, aggiornando la notifica preliminare a questo mese ad esempio, è possibile usufruire della detrazione al 90% ed al contempo della cessione o sconto in fattura?

L'intervento risulterebbe avviato dopo l'1 gennaio 2023 quindi detrazione 90 ok

Cilas prima di febbraio 2023 quindi cessione ok

Vi convince?

Pratica inviata come 110 può diventare Bonus 90 o 50?

Moderatore: Edilclima

-

rozziamoci

- Messaggi: 12

- Iscritto il: dom ott 10, 2021 10:58

Re: Pratica inviata come 110 può diventare Bonus 90 o 50?

Buongiorno

nella riunione condominiale, si è presentata una società la quale ci propone bonus 90%.

Vorrei capire se io e mia moglie superiamo un ISE di 15000,00 lordi annui, possiamo e non possiamo rientrare nel bonus 90%.

Grazie

nella riunione condominiale, si è presentata una società la quale ci propone bonus 90%.

Vorrei capire se io e mia moglie superiamo un ISE di 15000,00 lordi annui, possiamo e non possiamo rientrare nel bonus 90%.

Grazie

Re: Pratica inviata come 110 può diventare Bonus 90 o 50?

E' probabile che hai ancora diritto al 110%, oltre che cessione credito o sconto in fattura.rozziamoci ha scritto: ↑ven mag 19, 2023 11:51 Salve a tutti,

è stata inviata una pratica (CILAS) per unifamiliare come 110 a settembre 2022, il cantiere non è mai partito per diverse ragioni che hanno fatto sfumare il lavoro.

Se si volesse procedere ora non potrebbe essere detratto al 110%, ma mi domandavo se potesse essere detratto al 90%.

La condizione posta dal Decreto Legge 16/02/2023 n. 11 sulle cessioni è rispettata, quindi anche fosse possibile detrarre al 90% si potrebbe cedere il credito o fare lo sconto in fattura (posto il rispetto dei requisiti di reddito del nucleo familiare).

Il mio dubbio é: se la clias è stata inviata come 110%, con data di inizio lavori sempre a Settembre 2022 con tanto di notifica preliminare, ma i lavori ad oggi non risultano effettivamente avviati, aggiornando la notifica preliminare a questo mese ad esempio, è possibile usufruire della detrazione al 90% ed al contempo della cessione o sconto in fattura?

L'intervento risulterebbe avviato dopo l'1 gennaio 2023 quindi detrazione 90 ok

Cilas prima di febbraio 2023 quindi cessione ok

Vi convince?

-

rozziamoci

- Messaggi: 12

- Iscritto il: dom ott 10, 2021 10:58

Re: Pratica inviata come 110 può diventare Bonus 90 o 50?

E' probabile che hai ancora diritto al 110%, oltre che cessione credito o sconto in fattura.

[/quote]

Grazie per la risposta.

Non avendo raggiunto il 30% dei lavori il 30 settembre 2022, essendo unifamiliare, non credo si possa più beneficiare del 110%

[/quote]

Grazie per la risposta.

Non avendo raggiunto il 30% dei lavori il 30 settembre 2022, essendo unifamiliare, non credo si possa più beneficiare del 110%

Re: Pratica inviata come 110 può diventare Bonus 90 o 50?

Grazie per la risposta.rozziamoci ha scritto: ↑ven mag 19, 2023 12:40 E' probabile che hai ancora diritto al 110%, oltre che cessione credito o sconto in fattura.

Non avendo raggiunto il 30% dei lavori il 30 settembre 2022, essendo unifamiliare, non credo si possa più beneficiare del 110%

[/quote]

Scusa, il Bonus 90 cosa sarebbe? Intendi il Superbonus che passa da 110% a 90%? In tal caso si tratta dello stesso bonus che cambia aliquota, quindi non sarebbe un problema, ma a questo punto per usufruirne dovresti avere il requisito del reddito, che hanno introdotto quest'anno.

-

rozziamoci

- Messaggi: 12

- Iscritto il: dom ott 10, 2021 10:58

Re: Pratica inviata come 110 può diventare Bonus 90 o 50?

Si, mi riferisco al superbonus 90%. Posto il rispetto del requisito reddituale (quoziente familare) come indicato nel primo messaggio, non so se basta aggiornare la notifica preliminare per rientrare nella condizione di quegli "interventi avviati dal 1 gennaio 2023" a cui si applicano le disposizioni relative al superbonus 90%.

Re: Pratica inviata come 110 può diventare Bonus 90 o 50?

ma il requisito quoziente familiare (non ISEE) vale anche per i condomini? A me non pare...

Re: Pratica inviata come 110 può diventare Bonus 90 o 50?

Confermo che le condizioni di accesso automaticamente rispettate sono:rozziamoci ha scritto: ↑ven mag 19, 2023 11:51 Salve a tutti,

è stata inviata una pratica (CILAS) per unifamiliare come 110 a settembre 2022, il cantiere non è mai partito per diverse ragioni che hanno fatto sfumare il lavoro.

Se si volesse procedere ora non potrebbe essere detratto al 110%, ma mi domandavo se potesse essere detratto al 90%.

La condizione posta dal Decreto Legge 16/02/2023 n. 11 sulle cessioni è rispettata, quindi anche fosse possibile detrarre al 90% si potrebbe cedere il credito o fare lo sconto in fattura (posto il rispetto dei requisiti di reddito del nucleo familiare).

Il mio dubbio é: se la clias è stata inviata come 110%, con data di inizio lavori sempre a Settembre 2022 con tanto di notifica preliminare, ma i lavori ad oggi non risultano effettivamente avviati, aggiornando la notifica preliminare a questo mese ad esempio, è possibile usufruire della detrazione al 90% ed al contempo della cessione o sconto in fattura?

L'intervento risulterebbe avviato dopo l'1 gennaio 2023 quindi detrazione 90 ok

Cilas prima di febbraio 2023 quindi cessione ok

Vi convince?

- pratica presentata prima del 17 Febbraio 2023 -> è fatta salva l'opzione per le cessioni

- lavori avviati dopo il 1 Gennaio 2023 -> si rientra nel bonus 90%

Come indicato dagli altri l'altro vincolo da rispettare è il limite di reddito (quoziente familiare).

quanto alla richiesta nel titolo, invece, la risposta è inequivocabilmente negativa poichè la CILA-S è un titolo speciale che autorizza solo interventi superbonus e pertanto in caso di rinuncia, si perde ogni diritto ed ogni caso non vi è alcun trasferimento dell'efficacia verso altre autorizzazioni, qualora necessarie, ai fini di usufruire, al netto dell'aliquota dell'agevolazione (65-50), anche della condizione di deroga per le cessioni per altri bonus.

blog: www.archiparlare.it | giornale di un architecnico

Re: Pratica inviata come 110 può diventare Bonus 90 o 50?

Il quoziente familiare (che peraltro come già indicato da altri non è L'ISEE ma proviene da un calcolo specifico che dopo spiegherò) è relativo solo alle unifamiliari per lavori avviati dal 1 Gennaio 2023 e che in questo modo godono della proroga al 31/12/2023, per le spese sostenute di cui si usufruisce dell'aliquota ridotta al 90%.

QUOZIENTE FAMILIARE

(riporto quanto indicatomi da un consulente specialista)

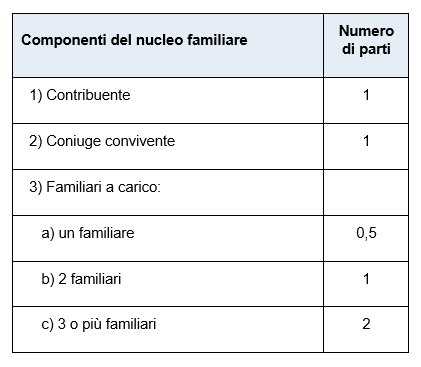

Si determina prendendo e sommando i redditi del contribuente (rigo 11 del 730-3 o rigo RN1 col. 5 del Redditi PF) e dei familiari a carico secondo l'art. 12 TUIR (percettori di redditi lordi fino a 2.840,51€ ovvero 4.000€ per figli di età non superiore a 24 anni), dividendo il risultato per il coefficiente derivante dai contributi della tabella seguente:

Ciò significa, ad esempio (si è impostato il tutto da avere redditi di riferimento limite per l'accesso):

A. Coniugi con figli percettori di reddito [30.000]

- reddito contribuente: 27.000 €

- reddito coniuge: 3.000 €

QF = (27.000+3.000)/2 = 15.000

B. Contribuente con 1 figlio a carico [22.500]

- reddito contribuente: 19.700 €

- reddito figlio a carico: 2.800 €

QF = (19.700 + 2.800)/1,5 = 15.000 €

C. Contribuente con 2 figli a carico [30.000]

- reddito contribuente: 24.400 €

- reddito figlio a carico: 5.600 €

QF = (24.400 + 5.600)/2 = 15.000 €

D. Coniugi con figlio a carico [37.500]

- reddito contribuente: 25.700 €

- reddito coniuge: 9.000 €

- reddito figlio a carico: 2.800 €

QF = (25.700+9.000+2.800)/2,5 = 15.000 €

E. Coniugi con due figli a carico [45.000]

- reddito contribuente: 30.000 €

- reddito coniuge: 9.400 €

- reddito figli a carico: 5.600 €

QF = (30.000+9.400+5.600)/3,0 = 15.000 €

blog: www.archiparlare.it | giornale di un architecnico

Re: Pratica inviata come 110 può diventare Bonus 90 o 50?

Grazie

Quindi se ho capito bene questa norma viene applicato solamente alla sole case unifamiliare, mentre per i condomini non viene applicate.

Il quoziente familiare (che peraltro come già indicato da altri non è L'ISEE ma proviene da un calcolo specifico che dopo spiegherò) è relativo solo alle unifamiliari per lavori avviati dal 1 Gennaio 2023

Quindi se ho capito bene questa norma viene applicato solamente alla sole case unifamiliare, mentre per i condomini non viene applicate.

Il quoziente familiare (che peraltro come già indicato da altri non è L'ISEE ma proviene da un calcolo specifico che dopo spiegherò) è relativo solo alle unifamiliari per lavori avviati dal 1 Gennaio 2023

Re: Pratica inviata come 110 può diventare Bonus 90 o 50?

Stiamo facendo confusione. Questo tread è partito con una unifamiliare, perchè si è passati a parlare di condomini?

Re: Pratica inviata come 110 può diventare Bonus 90 o 50?

Meglio se apri un tread a parte, questo parla di unifamiliari.Valerio73 ha scritto: ↑sab mag 20, 2023 09:58 Grazie

Quindi se ho capito bene questa norma viene applicato solamente alla sole case unifamiliare, mentre per i condomini non viene applicate.

Il quoziente familiare (che peraltro come già indicato da altri non è L'ISEE ma proviene da un calcolo specifico che dopo spiegherò) è relativo solo alle unifamiliari per lavori avviati dal 1 Gennaio 2023

-

rozziamoci

- Messaggi: 12

- Iscritto il: dom ott 10, 2021 10:58

Re: Pratica inviata come 110 può diventare Bonus 90 o 50?

Capito, grazie mille per la risposta puntuale.archspf ha scritto: ↑sab mag 20, 2023 08:32Confermo che le condizioni di accesso automaticamente rispettate sono:rozziamoci ha scritto: ↑ven mag 19, 2023 11:51 Salve a tutti,

è stata inviata una pratica (CILAS) per unifamiliare come 110 a settembre 2022, il cantiere non è mai partito per diverse ragioni che hanno fatto sfumare il lavoro.

Se si volesse procedere ora non potrebbe essere detratto al 110%, ma mi domandavo se potesse essere detratto al 90%.

La condizione posta dal Decreto Legge 16/02/2023 n. 11 sulle cessioni è rispettata, quindi anche fosse possibile detrarre al 90% si potrebbe cedere il credito o fare lo sconto in fattura (posto il rispetto dei requisiti di reddito del nucleo familiare).

Il mio dubbio é: se la clias è stata inviata come 110%, con data di inizio lavori sempre a Settembre 2022 con tanto di notifica preliminare, ma i lavori ad oggi non risultano effettivamente avviati, aggiornando la notifica preliminare a questo mese ad esempio, è possibile usufruire della detrazione al 90% ed al contempo della cessione o sconto in fattura?

L'intervento risulterebbe avviato dopo l'1 gennaio 2023 quindi detrazione 90 ok

Cilas prima di febbraio 2023 quindi cessione ok

Vi convince?

- pratica presentata prima del 17 Febbraio 2023 -> è fatta salva l'opzione per le cessioni

- lavori avviati dopo il 1 Gennaio 2023 -> si rientra nel bonus 90%

Come indicato dagli altri l'altro vincolo da rispettare è il limite di reddito (quoziente familiare).

quanto alla richiesta nel titolo, invece, la risposta è inequivocabilmente negativa poichè la CILA-S è un titolo speciale che autorizza solo interventi superbonus e pertanto in caso di rinuncia, si perde ogni diritto ed ogni caso non vi è alcun trasferimento dell'efficacia verso altre autorizzazioni, qualora necessarie, ai fini di usufruire, al netto dell'aliquota dell'agevolazione (65-50), anche della condizione di deroga per le cessioni per altri bonus.

-

andrea_rossi9

- Messaggi: 128

- Iscritto il: gio dic 21, 2006 19:43

Re: Pratica inviata come 110 può diventare Bonus 90 o 50?

Buonasera,

non trovo da nessuna parte cosa intende la norma per lavori avviati dal 01/01/2023.

Ciò che dovrebbe fare fede è la notifica preliminare, se è successiva a tale data si può usufruire del bonus 90% anche se la Cilas è precedente.

Discorso diverso è per la cessione del credito. In questo caso la Legge parla di Cilas presentata prima del 17/02/2023

non trovo da nessuna parte cosa intende la norma per lavori avviati dal 01/01/2023.

Ciò che dovrebbe fare fede è la notifica preliminare, se è successiva a tale data si può usufruire del bonus 90% anche se la Cilas è precedente.

Discorso diverso è per la cessione del credito. In questo caso la Legge parla di Cilas presentata prima del 17/02/2023

Re: Pratica inviata come 110 può diventare Bonus 90 o 50?

Interventi avviati si dovrebbe intendere la condizione di inizio formale del cantiere, e dei pagamenti (punto sul quale ammetto di non essere sicuro).andrea_rossi9 ha scritto: ↑gio mag 25, 2023 19:17 Buonasera,

non trovo da nessuna parte cosa intende la norma per lavori avviati dal 01/01/2023.

Ciò che dovrebbe fare fede è la notifica preliminare, se è successiva a tale data si può usufruire del bonus 90% anche se la Cilas è precedente.

Discorso diverso è per la cessione del credito. In questo caso la Legge parla di Cilas presentata prima del 17/02/2023

blog: www.archiparlare.it | giornale di un architecnico

-

andrea_rossi9

- Messaggi: 128

- Iscritto il: gio dic 21, 2006 19:43

Re: Pratica inviata come 110 può diventare Bonus 90 o 50?

Buongiorno,

ci sono stati in questi giorni chiarimenti su cosa si intende per lavori iniziati dopo il 1 gennaio 2023.

Un fiscalista Deloitte alla richiesta di modificare la pratica da 110% a 90 % ha risposto che non è possibile fare tale modifica sul loro portale e che comunque per i lavori con CILAS depositata prima di gennaio 2023 non ci sono i requisiti per il Superbonus al 90%.

Io ed un fiscalista esterno a cui mi sono rivolto la pensiamo in modo diverso.

Mentre per la cessione del credito hanno scritto: Cilas depositata prima del febbraio 2023 per l'aliquota al 90% hanno scritto: "lavori inziati"

ci sono stati in questi giorni chiarimenti su cosa si intende per lavori iniziati dopo il 1 gennaio 2023.

Un fiscalista Deloitte alla richiesta di modificare la pratica da 110% a 90 % ha risposto che non è possibile fare tale modifica sul loro portale e che comunque per i lavori con CILAS depositata prima di gennaio 2023 non ci sono i requisiti per il Superbonus al 90%.

Io ed un fiscalista esterno a cui mi sono rivolto la pensiamo in modo diverso.

Mentre per la cessione del credito hanno scritto: Cilas depositata prima del febbraio 2023 per l'aliquota al 90% hanno scritto: "lavori inziati"

Re: Pratica inviata come 110 può diventare Bonus 90 o 50?

Formalmente un lavoro è avviato se c'è un inizio lavori. Questo nella prassi e nel gergo tecnico. Il fiscalista non ha la competenza per dare la corretta definizione, in quanto non parliamo di un fattore di carattere fiscale (per come è scritta la norma) bensì tecnico. Questo, fino a prova contraria, è il mio punto di vista in considerazione dell'assenza di una interpretazione autentica.andrea_rossi9 ha scritto: ↑lun giu 12, 2023 18:23 Buongiorno,

ci sono stati in questi giorni chiarimenti su cosa si intende per lavori iniziati dopo il 1 gennaio 2023.

Un fiscalista Deloitte alla richiesta di modificare la pratica da 110% a 90 % ha risposto che non è possibile fare tale modifica sul loro portale e che comunque per i lavori con CILAS depositata prima di gennaio 2023 non ci sono i requisiti per il Superbonus al 90%.

Io ed un fiscalista esterno a cui mi sono rivolto la pensiamo in modo diverso.

Mentre per la cessione del credito hanno scritto: Cilas depositata prima del febbraio 2023 per l'aliquota al 90% hanno scritto: "lavori inziati"

blog: www.archiparlare.it | giornale di un architecnico

Re: Pratica inviata come 110 può diventare Bonus 90 o 50?

Nella nuova circolare AdE 13/2023 appena pubblicata, a pagg. 12-13 vi è l'esplicito riferimento al fatto che il richiamato terzo periodo del comma 8-bis dell’articolo 119, così come modificato dal DL 11/2023, fà riferimento alla data di inizio dei lavori intendendo le seguenti casistiche (riporto letteralmente):archspf ha scritto: ↑ven mag 26, 2023 07:39Interventi avviati si dovrebbe intendere la condizione di inizio formale del cantiere, e dei pagamenti (punto sul quale ammetto di non essere sicuro).andrea_rossi9 ha scritto: ↑gio mag 25, 2023 19:17 Buonasera,

non trovo da nessuna parte cosa intende la norma per lavori avviati dal 01/01/2023.

Ciò che dovrebbe fare fede è la notifica preliminare, se è successiva a tale data si può usufruire del bonus 90% anche se la Cilas è precedente.

Discorso diverso è per la cessione del credito. In questo caso la Legge parla di Cilas presentata prima del 17/02/2023

«Occorre precisare che per "interventi avviati dal 1° gennaio 2023" (di seguito anche interventi iniziati) devono intendersi, in linea generale, gli interventi per i quali la CILA sia stata presentata a decorrere dalla predetta data, per i quali la data di inizio lavori indicata nella medesima CILA è successiva al 31 dicembre 2022. Si ritiene, inoltre, che possano rientrare nella nuova disciplina anche gli interventi per i quali la presentazione della CILA sia antecedente al 1° gennaio 2023, purché il contribuente dimostri che i lavori abbiano avuto inizio a decorrere dall’anno 2023, circostanza che può essere documentata dalla data di inizio lavori indicata nella CILA o anche mediante un’attestazione resa dal direttore dei lavori secondo le modalità dell’autocertificazione rilasciata ai sensi dell’articolo 47 del DPR n. 445 del 2000.»

CVD

blog: www.archiparlare.it | giornale di un architecnico